De 2006 a 2016, o número de casamentos em Portugal decresceu cerca de 48%, conforme dados da PORDATA. No entanto, mesmo com este decréscimo, ainda há muitos portugueses que sonham ter o casamento perfeito, algo que não é propriamente acessível: um casamento modesto pode custar, em média, 20 mil euros. Neste sentido, procedemos a um levantamento de todas as despesas inerentes a “dar o nó” e analisámos as opções de crédito para casamento que existem no mercado.

Em 2016 registaram-se 32.399 mil casamentos em Portugal, mais seis do que em 2015, verificando-se um crescimento dos matrimónios entre casais do mesmo sexo, conforme dados da PORDATA.

Não é novidade que um casamento pode sair muito dispendioso, especialmente se tiver tudo aquilo a que os noivos têm direito: copo d’água com catering completo, noite de núpcias, lua-de-mel e afins, na maior pompa e circunstância.

A par do orçamento disponível, a partir do qual se começam a tomar decisões concretas sobre o que se pretende e quantas pessoas se vai convidar, é necessário considerar como é que se vai financiar esta data que ficará para a memória. Pese embora as contribuições valiosas dos familiares com as despesas, pode ser necessário recorrer a um empréstimo para financiar o casamento.

Quais os gastos inerentes a casar?

O montante total despendido depende muito daquilo que os noivos pretendem: existem os que enveredam por um registo mais intimista, com poucos convidados e uma decoração mais simples, e os que não descuram uma autêntica festa de arromba com mais de duzentas pessoas.

Ao planear o “dia D” – que é necessário preparar com muita antecedência -, deve fazer-se uma previsão de todas as despesas que se terá não apenas com o planeamento, mas também com a própria execução, isto porque os preços de alguns itens variam consoante o número de convidados e com o mês do ano (o verão é a época alta dos casamentos), o que vai naturalmente impactar o orçamento final.

Para aferir quanto é que pode custar casar em Portugal, reuniram-se todas as despesas médias relativas a um casamento tradicional, tendo por base dois perfis de festa: por um lado, o casamento da Patrícia e do Gabriel, com 120 convidados, e, por outro lado, a festa da Inês e do Bernardo com quase o dobro, 200 pessoas.

Feitas as contas, um casamento modesto com cerca de uma centena de convidados pode custar cerca de 20 mil euros, sendo que se se alargar o leque para duas centenas e se optar por soluções um pouco mais luxuosas já poderá ficar em aproximadamente 36 mil euros, conforme consta da tabela abaixo, que inclui uma discriminação de todas as despesas inerentes a casar.

Em termos gerais, um matrimónio inclui três áreas de planeamento, começando pelos preparativos – altura na qual se compra a roupa dos noivos e se escolhem as lembranças e os convites -, avançando com tudo o que é necessário para o grande dia da cerimónia – o copo d’água e tudo o que lhe é inerente, como é o caso do aluguer do espaço, o catering e a decoração, já para não falar das alianças, da contratação da animação, o bouquet da noiva, o bolo, o fotógrafo e, claro, o registo civil – e culminando na lua-de-mel.

A maioria dos portugueses poderá não ter, certamente, esta quantia disponível ou poderá não querer mexer nas suas poupanças. Neste sentido, solicitar um empréstimo pessoal pode efetivamente ser a solução, visto que o montante a pagar torna-se faseado e mais fácil de liquidar. Mas quanto poderá ser o custo deste tipo de empréstimo? Será que realmente compensa? E que opções existem no mercado? Vejamos.

Qual a oferta do mercado de crédito para casamento?

Patrícia e Gabriel: 12 mil euros a 36 meses

A Patrícia e o Gabriel, com 27 e 30 anos de idade, respetivamente, pretendem ter uma festa com um registo intimista cujo copo d’água decorrerá numa simpática vila alentejana. Entre familiares e amigos de cada parte, chegaram aos 120 convidados.

As respetivas despesas desta festa encontram-se na tabela de custos acima e são de 20.270 mil euros no total. Os pais de ambas as partes, juntamente com os padrinhos, disponibilizaram-se a financiar 40% dos gastos com o casamento, o que significa que este casal ainda teve de solicitar 60% ao banco (12 mil euros) através de um crédito para casamento a ser liquidado em três anos (36 meses).

Depois de realizadas diversas simulações em vinte e uma instituições financeiras em Portugal, foi possível averiguar, conforme a tabela abaixo, que a prestação mensal pode oscilar entre 375 euros (que é a opção mais acessível e é do ActivoBank) e 406 euros (referente ao EuroBic), o que, no final do empréstimo, pode significar um preço total a pagar de 13.505 mil euros ou de 14.606 mil euros (portanto, mais de mil euros de diferença).

A TAEG deste tipo de empréstimo, e conforme as simulações acima apresentadas, pode ir de 8,1% a 14,1% rondando, em média, os 12% no mercado. Porém, é preciso ter ainda em atenção que a maior parte das entidades financeiras obriga à abertura de conta no banco para conceder um crédito pessoal (da lista apresentada, somente o Unibanco, a Coidis, o Cedibom, a Cetelem e a Oney não obrigam a ser cliente).

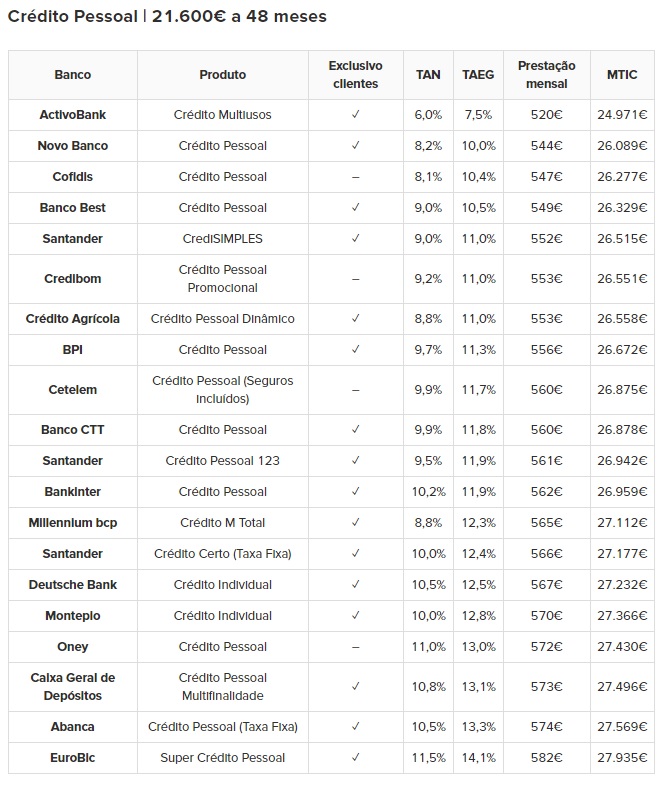

Inês e Bernardo: 21.600 mil euros a 48 meses

Já para a Inês e o Bernardo, ambos com 29 anos, um casamento mais simples não seria suficiente. Entre as suas famílias numerosas e imensos amigos de infância que têm, esta teria de ser uma festa com cerca de 200 convidados.

Neste sentido, só o copo d’água em Sintra custou 24 mil euros, a contabilizar o aluguer do espaço, o catering (a 90 euros por pessoa) e a decoração.

Contando com o facto de também terem beneficiado da ajuda dos pais e dos padrinhos para as despesas, ainda assim tiveram de solicitar um crédito para casamento para cobrir 60% dos custos, no valor de 21.600 mil euros a liquidar em quatro anos (48 meses).

A oferta do mercado para um crédito para casamento deste valor pelo período referido possui uma prestação mensal que oscila entre os 520 e os 582 euros, uma diferença de 62 euros que, no final do prazo, se repercute numa disparidade de quase 3 mil euros no montante total imputado ao consumidor (MTIC), entre a opção mais acessível, que é a do ActivoBank (com uma TAEG de 7,5% e um MTIC de 24.971 mil euros), – mas que é exclusiva apenas para clientes do banco – e a mais dispendiosa, que é a do EuroBic (com um MTIC de 27.935 mil euros e uma TAEG de 14,1%).

Como saber se o crédito para casamento é a melhor opção?

Em termos de requisitos, para solicitar um crédito pessoal desta envergadura, o casal em questão (serão os dois titulares do empréstimo) deverá dispor de uma situação financeira estável, o que implica ter um bom historial de crédito, um emprego sólido e um fundo de emergência para acautelar imprevistos.

Nunca é uma boa prática começar a vida a dois com problemas financeiros. O casal deve assegurar que escolhe a melhor opção de crédito pessoal para si (algumas podem acoplar seguros de proteção ao crédito, por exemplo) comparando as diversas soluções existentes no mercado.

Embora algumas soluções sejam exclusivas para clientes do próprio banco, é importante referir que, para quem já o é, a instituição poderá conceder prazos de pagamento mais flexíveis ou taxas de juro mais atrativas.

No exercício da comparação há que atender sobretudo ao valor da TAEG (em detrimento da TAN), uma vez que a primeira contém todos os encargos associados ao crédito (juros, despesas de processo, comissões bancárias e afins), refletindo os custos totais anuais de um empréstimo de forma mais eficaz.

Dependendo do historial de crédito do consumidor e das políticas internas da instituição financeira que for selecionada, em Portugal é possível pedir até 50 mil euros com a finalidade de casamento. No entanto, é preciso ter em conta que, para um montante como este, o mais provável é serem necessários, pelo menos, cinco anos (60 meses) para abater a dívida e uma mensalidade que poderá rondar os mil euros. É importante que o casal verifique que este montante não ultrapassa a sua taxa de esforço e que não se torna demasiado pesado para o orçamento mensal.

Para casais que, por exemplo, já tenham um empréstimo à habitação e um financiamento automóvel, poderá compensar solicitar o crédito para casamento com recurso ao crédito consolidado, porque desta forma agregam-se todos os empréstimos numa só instituição e a mensalidade total pode reduzir-se até 60%.

Seja qual for a opção de financiamento escolhida, o importante é rastrear bem todos os custos (até porque casar é apenas o primeiro passo no que toca às despesas que um casal tem) e, sobretudo, comparar as soluções disponíveis.

Gostou, foi interessante ? Partilhe